Объем свободных складских площадей в регионах России сократился с 8% до 4%

Согласно данным компании JLL, по итогам 2017 года на региональных рынках России, исключая Москву и Санкт-Петербург, уровень вакантных складских площадей сократился до 4% по сравнению с 8% на конец I полугодия. Для сравнения, в Московской области этот показатель равен 8,3%, в Санкт-Петербурге – 4,8%.

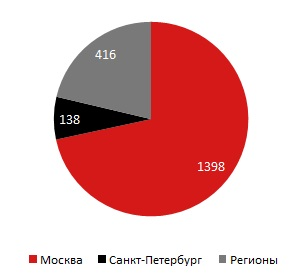

В абсолютном значении в Москве сейчас в 2,4 раза больше пустых складов, чем во всей остальной России, включая второй по величине складской рынок страны – Санкт-Петербург.

Структура доступных качественных складов на российском рынке (тыс. кв. м)

Низкий показатель вакантности в регионах стал результатом значительного сокращения свободных площадей во II половине прошедшего года в наиболее востребованных логистических хабах – Новосибирске, Казани, Ростове-на-Дону.

В отдельных городах общий объем предложения низкий, и локальный рынок качественной складской недвижимости представлен ограниченным количеством проектов. Несмотря на это, показатель вакантности там довольно высок и находится в диапазоне 20-38% (Саратов, Брянск, Кемерово, Курск, Иркутск), при этом в абсолютном значении объем вакантных площадей в каждом из них не превышает 15 000 кв.м.

Динамика доли свободных площадей на российском рынке качественных складов

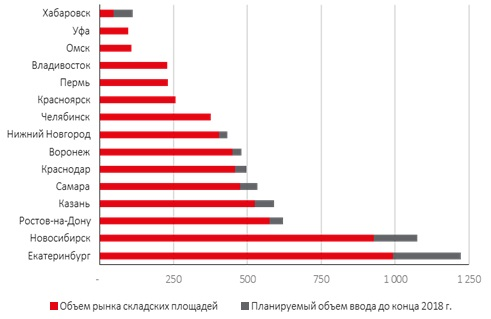

По данным JLL, в целом российский региональный рынок качественных складских площадей остается крайне неоднородным. Объем предложения в Московском регионе составляет почти 17 млн кв.м, в Санкт-Петербурге – 2,8 млн кв.м, а в остальных городах России – 8,4 млн кв.м. Такое распределение складских площадей обусловлено спросом в том или ином городе. Крупнейшими хабами и лидерами по объему качественного предложения складов в регионах являются Екатеринбург и Новосибирск, где к концу 2017 году насчитывалось более 990 000 и 920 000 кв.м соответственно.

Всего за 2017 год на региональных рынках (за исключением Москвы и Санкт-Петербурга) было введено 427 000 кв.м, что в два раза меньше результата предыдущего года. На 2018 год анонсировано 559 000 кв.м площадей, находящихся сейчас в стадии строительства, и еще порядка 300 000 кв.м может быть построено по запросу клиентов.

Среди ключевых проектов 2017 года стоит выделить строительство распределительного центра X5 Retail Group в Екатеринбурге (девелопер – Romex, площадь 35 600 кв.м), 6-й фазы логистического центра «Придорожный» в Самаре («СамараТрансАвто», 34 000 кв.м), распределительных центров «Магнит» в Мурманске (33 000 кв.м) и Кирове (30 000 кв.м), а также РЦ X5 Retail Group в Тюмени (30 000 кв.м).

Среди лидеров по объему площадей, анонсированных на 2018 год, также присутствуют города-миллионники, традиционные для строительства качественных складов: Екатеринбург, Новосибирск, Ростов-на-Дону, Казань, Самара, Краснодар. Из 559 000 кв. м, находящихся сейчас в стадии строительства, 54% уже реализуются под клиента. Для сравнения, в Москве под клиентов строится 45% анонсов 2018 года.

В числе крупнейших региональных проектов этого года – III фаза комплекса «Ролси» в Екатеринбурге (50 000 кв.м), а также новые здания в ПЛП Новосибирской области: в комплексе «Сибирский» (ранее «Евразия Логистик», 66 000 кв.м) и РЦ «Почта России» (48 000 кв.м).

Общий объем рынка складских площадей в регионах России (тыс. кв.м)

В целом на региональных рынках сегодня наблюдается дефицит качественных складских объектов. Крайне ограниченное спекулятивное строительство и акцент девелопмента на проектах «под клиента» привели к значительному сокращению доли вакантных площадей. Параллельно наблюдается еще одна интересная тенденция: на фоне относительно насыщенных рынков, таких как Екатеринбург, Новосибирск, Ростов-на-Дону, расширяется география качественного складского предложения в городах, ранее не рассматриваемых в качестве транспортных хабов федерального значения, например, в Мурманске, Тюмени, Кирове, Туле. Таким образом, ритейлеры увеличивают зоны регионального покрытия и выбирают эти города для развития логистической базы, исходя из внутренних потребностей развития компании.

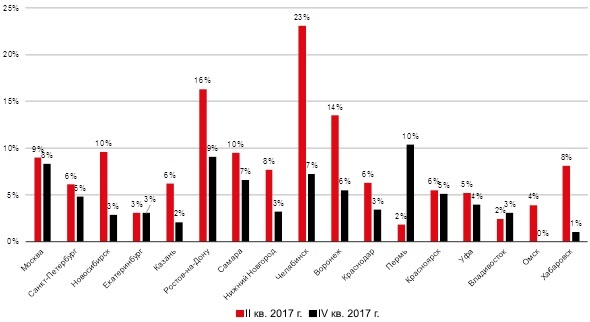

Динамика спроса на склады на топовых региональных рынках

(тыс. кв.м, без учета прямых сделок)*

* По оценке JLL, на региональных рынках объем сделок, заключенных напрямую между собственниками и пользователями складских площадей, в 2017 году составил порядка 30-35% от общего объема спроса.

В целом по спросу в 2017 году лидировали Екатеринбург, Новосибирск и Челябинск. На эти три города относятся 73% федеральных сделок, которые прошли через консультантов (т.е. исключая прямые сделки между собственниками и пользователями складских площадей). Ключевыми потребителями качественных складов на региональных рынках остаются крупные торговые сети, в первую очередь продовольственные.

Средневзвешенные запрашиваемые ставки аренды на региональных рынках сохраняются в диапазоне 2800-3600 рублей за кв.м в год (без учета НДС и операционных расходов). Исключением из этого диапазона являются отдельные проекты. Как результат, в наиболее дефицитных локациях, например, таких как Приморье и Владивосток, средние ставки могут достигать 4000-4500 рублей за кв.м в год, превышая аналогичный показатель в Московском регионе.

–