Краткий обзор рынка складов в регионах России за III квартал 2017 года

Отдел исследований компании CBRE проанализировал рынок складской недвижимости различных регионов России в III квартале 2017 года. В исследовании отмечается, что объемы нового предложения остаются низкими: учитывая объекты на стадии строительства, годовой объем новых площадей составит лишь 65% от показателя 2016 года. Основная часть введенных площадей сдается до ввода в эксплуатацию.

Основные показатели регионального рынка складской недвижимости России

|

2015 |

2016 |

2017 |

|

|

Общее предложение складов класса «А» и «B» на конец периода (млн кв.м) |

5,23 |

5,96 |

6,4 |

|

Объем нового строительства (млн кв.м) |

0,65 |

0,67 |

0,44 |

|

Объем заключенных сделок (млн кв.м) |

0,28 |

0,42 |

0,45 |

|

Средняя ставка аренды (руб./кв.м/год) |

4700 |

5000 |

5200 |

|

Доля свободных площадей (%) |

9,1 |

9 |

7,5 |

Предложение на рынке складов России

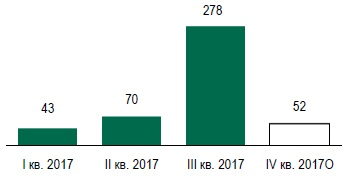

Объем нового строительства увеличился в 4 раза по сравнению со II кварталом и составил 278 000 кв.м. Учитывая проекты на стадии строительства, специалисты CBRE ожидают, что годовой объем нового предложения достигнет 443 000 кв.м, что составит всего 65 % от объема введенных площадей за весь 2016 год.

Динамика нового строительства (тыс. кв.м)

Девелоперы ищут возможности сокращения бизнес-рисков, заключая предварительные договоры аренды. Более 80% всех введенных в III квартале площадей были сданы до ввода зданий в эксплуатацию. 62% нового строительства представляют собой built-to-suit здания. Тем не менее, можно наблюдать появление новых спекулятивных проектов на рынках с низкой вакансией.

Структура нового строительства в III квартале 2017 года (%)

8 из 11 новых складских проектов – крупные здания площадью более 20 000 кв.м.

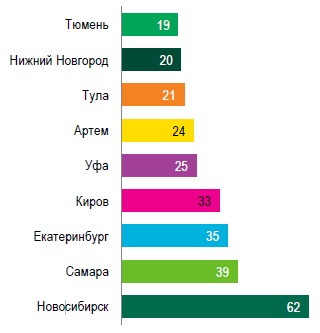

География нового складского строительства в III квартале 2017 году (тыс. кв.м)

Спрос на российском рынке складов

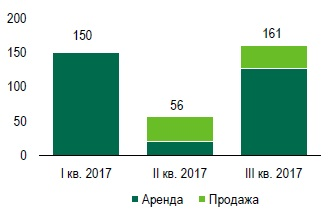

161 000 кв.м складских помещений были сданы и арендованы в III квартале 2017 года. Общий объем спроса за 9 месяцев 2017 составил 367 000 кв.м, что на 8.3% превышает показатель спроса за аналогичный период предыдущего года.

Основная часть сделок была заключена на аренду складских помещений – 79%.

Объем сделок в зависимости от типа (тыс. кв.м)

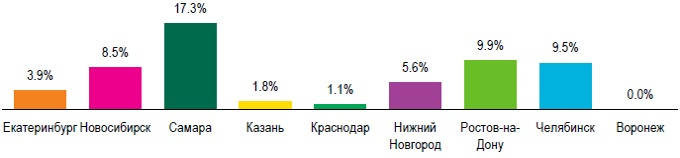

По структуре спроса в III квартале 2017 года лидирует Новосибирск с показателем 71, следом идет Челябинск – 46, нефтеюганск – 25, Екатринбург – 14 и Самара – 4.

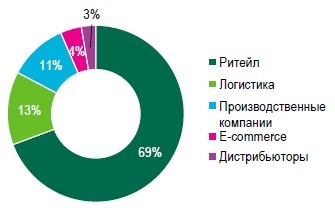

В I-III кварталах 2017 года основными драйверами роста спроса оставались ритейл-компании.

Структура спроса в I-III кварталах 2017 года по типу компании (%)

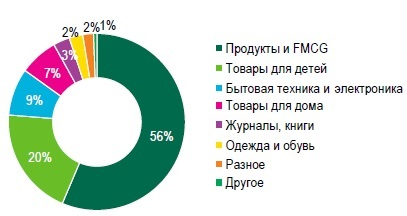

В структуре сделок по типам размещенных на складах товаров превалируют продукты и товары повседневного спроса.

Структура спроса в I-III кварталах 2017 года по товарным группам (%)

Ключевые сделки квартала:

- Ритейлер детских товаров «Детский мир» арендовал 46 000 кв.м складов в логистическом комплексе «Южноуральский» в Челябинске;

- Компания DNS арендовала склад площадью 20 000 кв.м в складском комплексе «СГТ» в Новосибирске;

- «Логопарк Петровский» и интернет-ритейлер Wildberries подписали соглашение об аренде склада площадью 6 000 кв.м в Екатеринбурге.

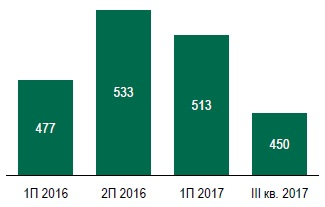

Уровень вакансии устойчиво снижается в течение трёх последних кварталов. Общий объем свободных площадей сократился до 450 000 кв.м, что в относительном выражении составляет лишь 7,1% от общего объема предложения. На отдельных региональных рынка свободных площадей практически нет.

Доля свободных площадей на конец III квартала 2017 года (%)

Динамика изменения вакансии соответствует характеру развития рынка. Новые площади сдаются до ввода в эксплуатацию и не приводят к увеличению свободных площадей.

Динамика объема свободных площадей (тыс. кв.м)

Коммерческие условия аренды складов в регионах РФ

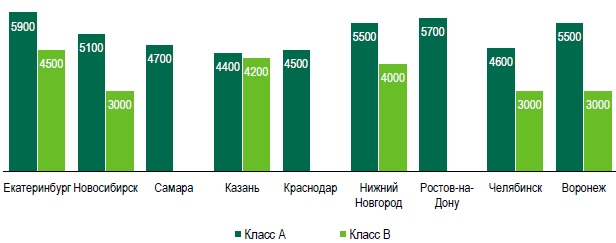

Средневзвешенная гросс-ставка аренды продемонстрировала умеренный рост и составляет на конец III квартала 2017 года 5 100 руб. за кв.м в год, что превышает уровень 2016 года на 4%.

Запрашиваемые ставки аренды на конец III квартала 2017 года (руб./кв.м/год)

–